Quản lý giá thành

Tự động tính toán giá thành và lợi nhuận dựa trên

chi tiết Mua hàng, Sản xuất, Bán hàng trên ECOUNT.

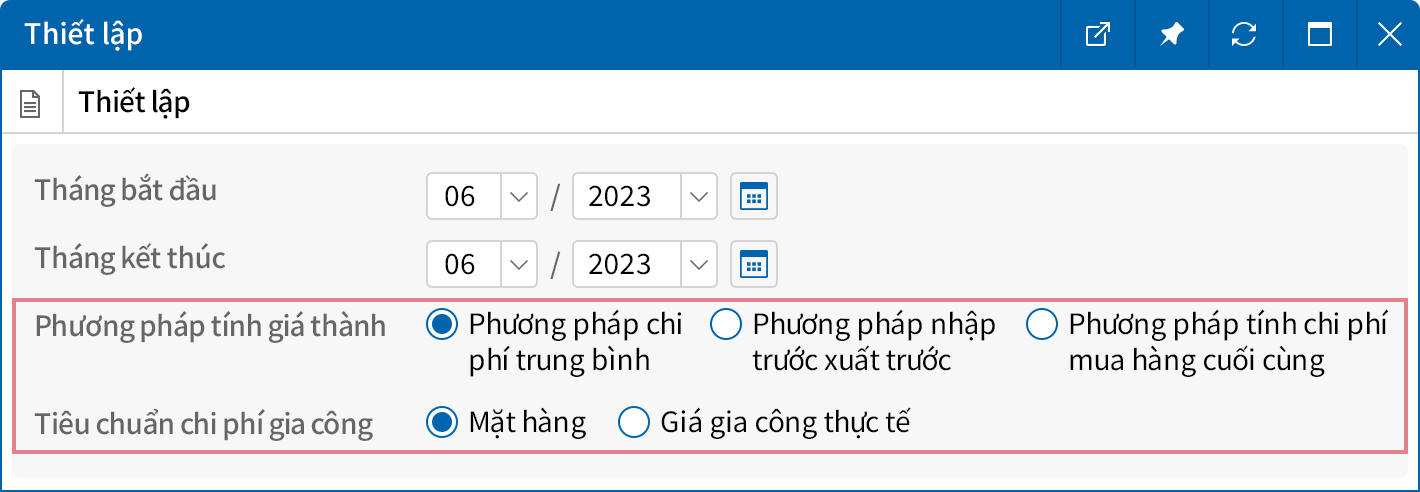

Phương pháp tính giá thành phù

hợp với doanh nghiệp

- Chọn phương pháp tính giá thành mong muốn (phương pháp

trung bình/nhập trước xuất trước/chi phí mua hàng cuối cùng). - Khi đăng ký mặt hàng, có thể chọn sẽ tính theo chi phí gia công

đã nhập trước đó, hay tính theo chi phí gia công thực tế và ghi

nhận vào giá thành. - Ghi nhận chi phí nhân công, chi phí sản xuất chung, chi phí

nhập khẩu v,v theo từng quy trình, mặt hàng vào giá thành.

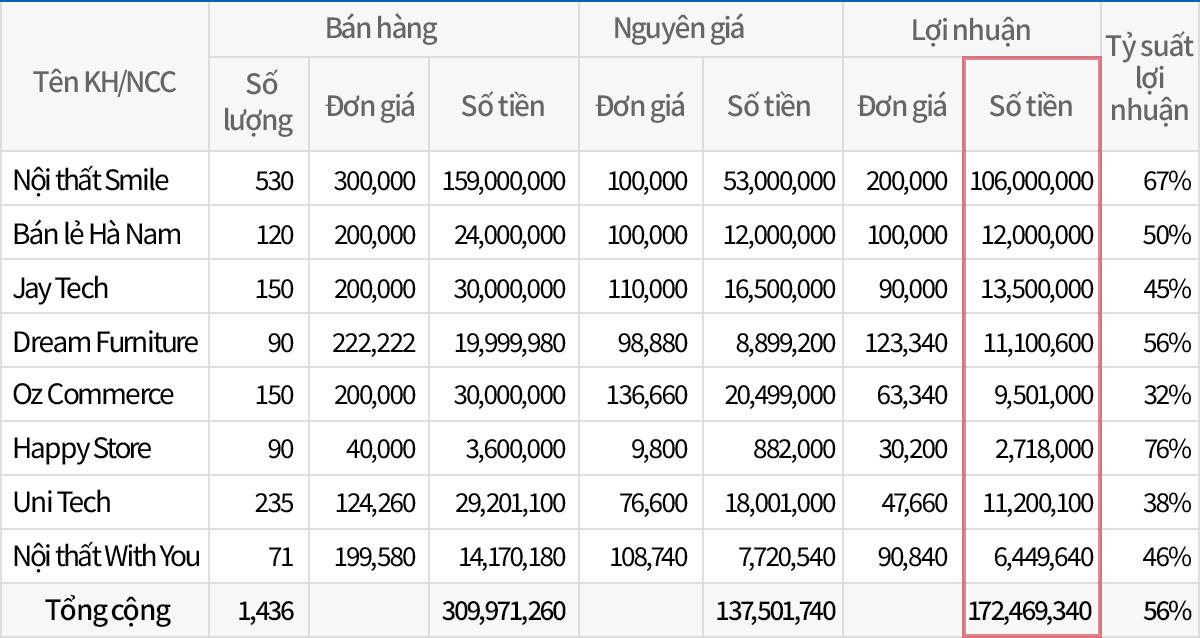

Báo cáo giá thành đa dạng

- Kiểm tra tình hình lợi nhuận theo khách hàng, theo mặt

hàng dựa trên giá thành được tính tự động. - Tự động ghi nhận giá thành vào biểu phí, khi nhấn vào

số tiền sẽ có thể xem chi tiết căn cứ tính giá thành.

So sánh Giá thành định mức và giá thành thực tế

- So sánh được chênh lệch giữa giá thành định mức (ước tính) dựa trên BOM và giá thành thực tế sau sản xuất.

- Phân tích được chính xác nguyên nhân chênh lệch đơn giá nguyên vật liệu, số lượng tiêu hao v,v theo từng hạng mục.